Martín Zuppi, Stellantis Argentina: "De no haber algo externo, los precios de los autos no van a bajar"

ENTREVISTA

ACTUALIDAD

CIERRE TOTAL DE UNA AUTOPISTA CLAVE: qué tramo no se podrá usar y hasta cuándo

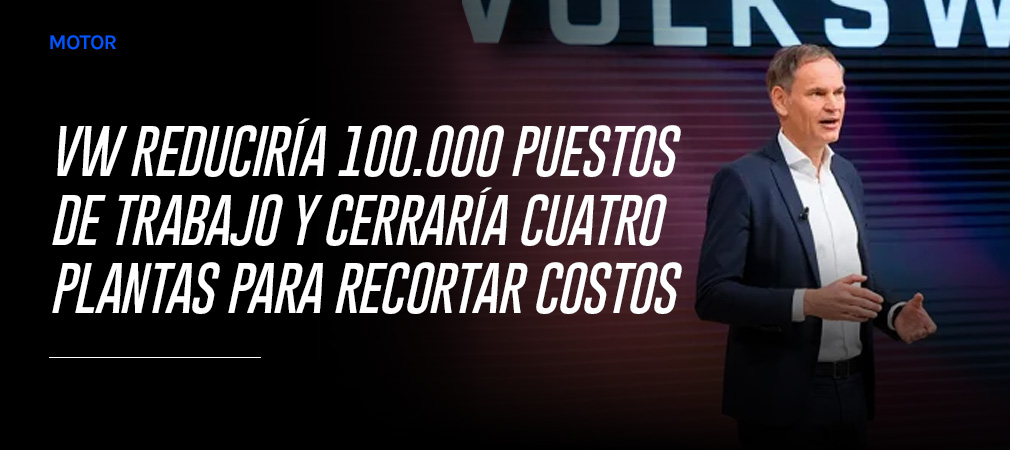

ACTUALIDAD

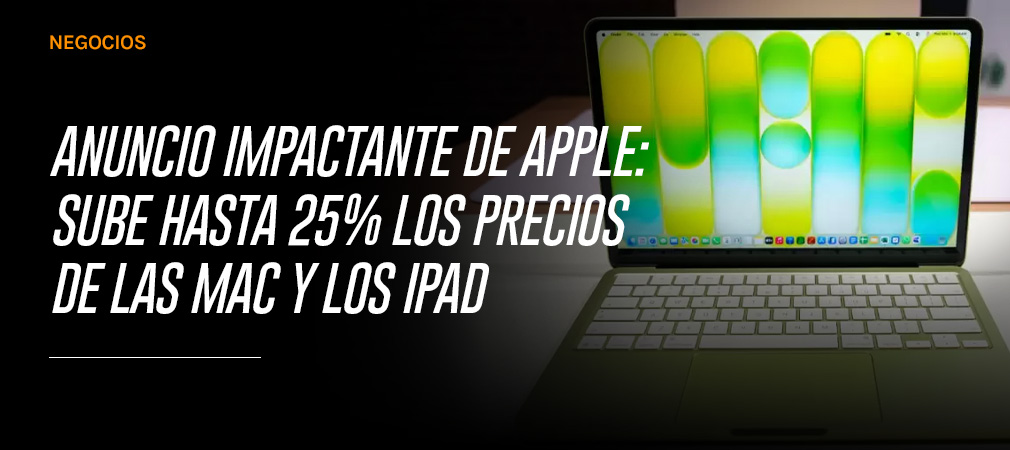

ACTUALIDAD