Perfil Quién es Elon Musk: la intimidad del magnate que planea escapar de la Tierra por Ramiro Gamboa

Electromovilidad Marín: "Hoy si tenés un auto eléctrico estás al horno porque no podés ir a ningún lado" Autos

Del 1 al 26 Cuáles son los números que usarán los jugadores de la Selección Argentina en el Mundial 2026 Deportes

8 mejores Cuándo y contra quién jugaría Argentina si pasa a cuartos de final del Mundial 2026 Deportes

Mundial 2026 ¿A cuántos puestos de distancia está Egipto de la Selección Argentina en el ranking FIFA? Deportes

Partido decisivo Fortalezas y debilidades de Egipto, el rival de Argentina en octavos de final del Mundial 2026 Deportes

Informe especial La Selección Argentina juega el Mundial de la publicidad y gana por goleada Negocios

Del subcampeón de 1930 a la gloria en Qatar 2022 El historial completo de Argentina en los Mundiales: 3 títulos, partidos épicos y casi un siglo de historia Deportes

CABA CABA ya tiene casi 4 de cada 10 hogares con una sola persona y una población cada vez más envejecida Economía

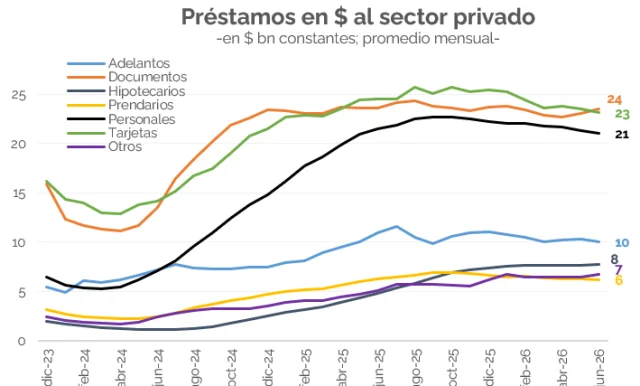

Deuda Caputo presentó el plan para pagar la deuda hasta 2027 y reveló por qué no volverá a Wall Street Economía

Alarma El conurbano profundo rompe récords de morosidad y desempleo en un territorio cada vez más hostil para Milei por Beto Valdez

Nuevo desarrrollo atómico ¿Revolución nuclear en puerta?: US$ 1.200 millones para un reactor modular en Atucha Energía

La apuesta más ambiciosa del shale Vaca Muerta demandaría 90.000 trabajadores en cinco años por Daniel Barneda

Finanzas El Banco Central administra la suba del dólar con un ojo en la inflación de julio por Leandro Gabin

Encuesta Qué cambió en la Argentina: la preocupación que ya supera al desempleo y la inflación Política

Claves Cautela de los gobernadores ante al apuro del Gobierno por aprobar la reforma política por Leonardo Fredes

Política EL GOBIERNO ELIMINÓ EL MINISTERIO DEL INTERIOR: qué cambia con el súper poder que suma Diego Santilli

Política El joven empresario libertario que quiere poner fin a la hegemonía de Weretilneck por Beto Valdez

Este partido lo gana por goleada Brasil recibe 17 veces más inversiones automotrices que Argentina Autos

Mercado ¿Se puede bajar impuestos sin afectar la recaudación? El Gobierno dice que sí y muestra los números Autos

Crisis energética La UIA redobla la presión por los cortes de gas y exige activar el comité de emergencia Energía

Crecimiento De Jefa de Marketing de Shopping a fundar una agencia de 20 personas: la historia detrás de MUNA Negocios

Negocios Vacaciones en Brasil: autorizan otra aerolínea para volar directo desde Buenos Aires a Natal

Negocios BID Invest le da US$ 200 millones a Banco Macro para financiar pymes y acelerar el crédito en el Norte Grande

Deportes Estados Unidos vs. Bélgica EN VIVO por el Mundial 2026: seguí el minuto a minuto del partido

Deportes A qué hora juega hoy Estados Unidos vs. Bélgica y por dónde se puede ver en vivo el partido del Mundial 2026

Deportes A qué hora juega hoy Portugal vs. España y por dónde se puede ver en vivo el partido del Mundial 2026

Tras el triunfo ante Cabo Verde Cuándo vuelve a jugar la Selección Argentina en el Mundial 2026 Deportes

Urbanismo y hate Feroz cruce entre Carlos Maslatón y Emiliano Giri: "GORDO CHANTA. PONÉ LA GUITA VOS" Sociedad y Redes

TENDENCIAS Qué ver: ovejas detectives en Prime Video, el regreso de Cabo de miedo y un romance inesperado en Netflix por Oscar Mainieri

Sociedad y Redes Crisis en Blender: despidos, la traición a Rebord y la disputa por la comunidad HAGOV

Sociedad y Redes Qué ver: el regreso de Spielberg, una serie de misterio en Netflix y una joya oculta de Greta Gerwig por Oscar Mainieri

Sociedad y Redes Qué ver en streaming: una joya de Cannes, un crimen que conmocionó al Reino Unido y una comedia criminal alemana por Oscar Mainieri

Sociedad y Redes Cines vacíos y menos libros: los efectos del desfinanciamiento cultural por Julián Álvarez Sansone

Sociedad y Redes Qué ver en streaming: la nueva serie de los creadores de Stranger Things, una madre que triunfa en OnlyFans y el caso policial que conmocionó a EEUU

Sociedad y Redes ¿Dónde desaparecieron tus amigos? El cambio silencioso que transformó las redes sociales